Planifier sa retraite reste essentiel. Cela permet une transition sereine et confortable vers une nouvelle étape de vie. Cependant, beaucoup repoussent cette réflexion. La complexité des règles et les réformes successives les découragent. Pourtant, bien planifier reste possible. Il suffit de disposer des bonnes informations et d’anticiper suffisamment tôt. Ainsi, on évite les mauvaises surprises !

Planifier sa retraite : comprendre les rentes de l’AVS

Lorsque vous souhaitez planifier votre retraite, il est important de comprendre le fonctionnement des rentes de l’AVS. En Suisse, le montant de la rente dépend principalement du nombre d’années de cotisation et du revenu moyen annuel. En 2025, une personne seule recevra entre CHF 1’260.- et 2’520.- par mois, tandis qu’un couple marié pourra toucher jusqu’à CHF 3’780.- mensuels.

Pour bien planifier sa retraite, il faut vérifier tôt les années cotisées à l’AVS. Idéalement, évitez toute interruption. En effet, chaque année manquante réduit votre rente de façon proportionnelle. Si vous prévoyez une retraite anticipée ou différée, plusieurs options existent. Vous pouvez toucher votre rente dès 63 ans. Mais vous pouvez aussi attendre jusqu’à 70 ans. Anticiper d’une année baisse la rente AVS de 6,8 % à vie. En revanche, reporter jusqu’à 70 ans augmente la rente jusqu’à 31,5 %. Ainsi, une bonne planification améliore votre revenu futur.

Gérer ses avoirs de la caisse de pension

Une part importante de votre patrimoine à l’heure de planifier votre retraite se situe généralement dans votre caisse de pension. Vous aurez à choisir entre percevoir votre avoir sous forme de rente mensuelle garantie à vie, sous forme de capital unique, ou encore sous une forme mixte combinant les deux.

Pour bien planifier sa retraite, il est recommandé d’évaluer soigneusement ces options dès l’âge de 45 ans, en élaborant un plan financier clair et précis. Ce plan vous permettra de visualiser l’évolution future de vos revenus, de vos dépenses et de votre patrimoine. Une combinaison rente-capital est souvent avantageuse, particulièrement pour les couples mariés, car elle offre un équilibre judicieux entre sécurité et flexibilité financière.

Planifier sa retraite en optimisant son capital du pilier 3a

Le pilier 3a est un excellent outil pour planifier sa retraite grâce à ses avantages fiscaux. Les économies effectuées dans le pilier 3a ne sont pas soumises à l’impôt sur la fortune, et les intérêts générés sont exonérés de l’impôt sur le revenu jusqu’au retrait. Toutefois, au moment du retrait, généralement à partir de 60 ans, le capital retiré sera soumis à une imposition réduite.

Une bonne stratégie pour planifier sa retraite consiste à ouvrir plusieurs comptes de pilier 3a afin d’échelonner les retraits. Cette approche permet de réduire considérablement la charge fiscale et d’économiser potentiellement des dizaines de milliers de francs, surtout si les retraits sont judicieusement coordonnés avec ceux de la caisse de pension.

Planifier sa retraite en protégeant sa famille

Planifier sa retraite ne signifie pas uniquement organiser ses propres revenus futurs ; c’est également prévoir l’avenir de ses proches. En l’absence de dispositions précises, c’est la loi qui déterminera la répartition de votre succession, laquelle peut ne pas correspondre à vos souhaits réels.

Ainsi, il devient essentiel de rédiger un testament, un contrat de mariage ou un pacte successoral. Ces documents permettent d’organiser clairement votre succession. Prévoir ces démarches dans votre plan de retraite renforce la protection de votre conjoint ou partenaire. De plus, cela garantit la sécurité financière de vos héritiers, selon vos volontés précises.

Planifier sa retraite en réduisant ses coûts

Lorsqu’on décide de planifier sa retraite, il est important d’examiner minutieusement tous les coûts associés à ses comptes bancaires, ses assurances et ses placements. Chaque franc économisé sur ces frais représente un gain direct pour votre qualité de vie future. N’hésitez pas à comparer régulièrement les différentes offres du marché pour identifier les solutions les plus avantageuses financièrement. Opter pour des prestataires moins coûteux peut vous permettre d’économiser significativement au fil du temps, augmentant ainsi votre pouvoir d’achat une fois à la retraite.

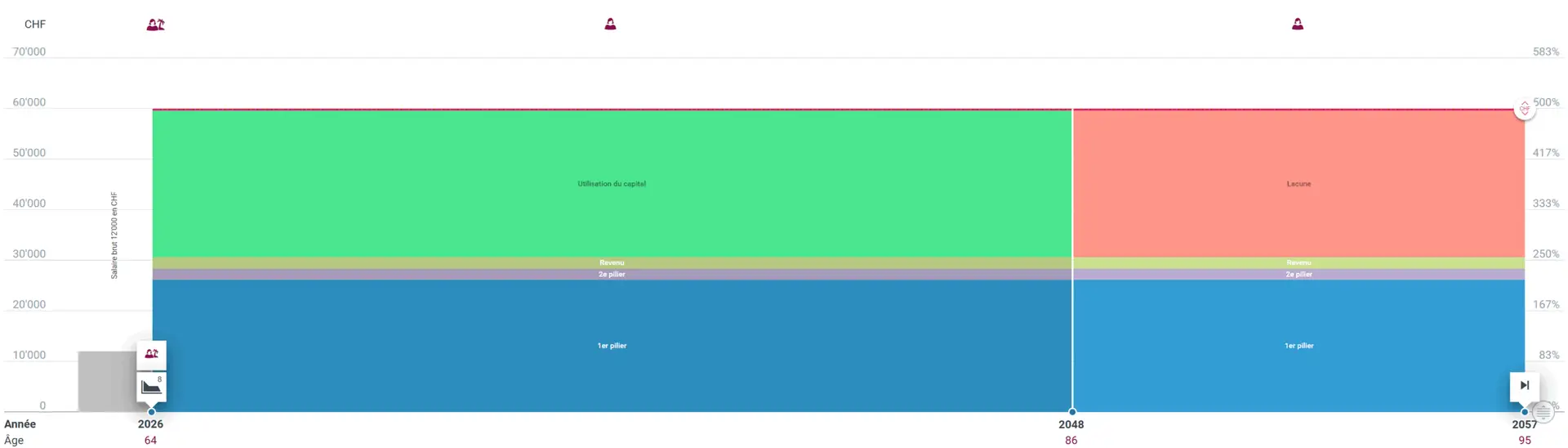

Exemple concret d’une planiciation retraite

Illustration : graphique issu du logiciel Omnium représentant le plan de retraite d’une personne seule (évolution des rentes, des revenus et des retraits effectués sur la fortune).

Ce graphique illustre de manière visuelle la situation à la retraite d’une personne seule entre 64 et 95 ans. Il met en évidence la répartition de ses revenus issus des trois piliers (AVS, caisse de pension, pilier 3a), l’utilisation progressive du capital, ainsi que les éventuelles lacunes futures à couvrir. Une telle représentation permet de mieux comprendre les flux financiers annuels et d’anticiper les besoins.

Faire appel à un conseiller financier indépendant est fortement recommandé pour établir ce type de projection personnalisée. Ce professionnel fournit une vue d’ensemble claire et objective de votre situation, vous aide à identifier les points faibles de votre plan de retraite et propose des solutions adaptées à vos objectifs et à votre profil fiscal. Une planification professionnelle augmente nettement vos chances de profiter d’une retraite sereine et bien financée.

Conclusion : la clé du succès pour planifier sa retraite

Planifier sa retraite avec soin et rigueur est fondamental pour profiter pleinement de cette période de vie. Que ce soit à travers la gestion optimisée de l’AVS, des avoirs de votre caisse de pension, du pilier 3a, ou encore en préparant votre succession, chaque décision doit être réfléchie et prise en connaissance de cause.

En disposant des bonnes informations et en adoptant une approche proactive, vous vous assurez non seulement une retraite sereine et confortable, mais aussi une tranquillité d’esprit pour vous et votre famille. Planifier sa retraite aujourd’hui, c’est garantir une bonne qualité de vie de demain !