En 2023, la Suisse a compté un peu plus de 142’000 nouveaux arrivants sur son territoire. Si certains d’entre eux voient la Suisse comme étant leur nouveau pays de résidence, pour d’autres, il s’agit juste d’un passage à court ou moyen terme pour le travail. En parallèle, la même année, un peu moins de 80’000 personnes ont quitté la Suisse. En tant qu’étranger en Suisse, il est normal que vous vous posiez certaines questions. Notamment, vis-à-vis des assurances à souscrire, de la prévoyance vieillesse ou encore des démarches à suivre pour l’acquisition d’un logement. Dans ce nouvel article, nous vous livrons les principaux éléments clés à retenir et comment fonctionne le système de de prévoyance en Suisse.

Quelles sont les assurances dont vous avez besoin ?

Lors de votre arrivée en Suisse, que ce soit pour quelques années ou pour toute la vie, vos premières préoccupations vont vers la recherche de logement, la recherche d’une école pour les enfants, l’ouverture d’un compte bancaire ou encore l’inscription au niveau de la commune. Et pourtant, il ne faut pas oublier qu’il est, également, indispensable de penser aux assurances auxquels vous voulez (devez) souscrire. Certaines seront plus importantes que d’autres, voire même obligatoires.

Les assurances obligatoires en Suisse

Pour la Suisse, comme pour la plupart des pays, l’assurance maladie est à souscrire obligatoirement pour les nouveaux arrivants. La règle est d’y souscrire au plus tard, trois mois après l’arrivée en Suisse. La date d’inscription dans la commune faisant foi.

Les autres assurances obligatoires sont les suivantes :

- L’assurance incendie et dégâts naturels pour votre mobilier ménage

- L’assurance pour votre bâtiment si vous êtes propriétaire (selon les cantons)

- Un assurance de responsabilité civile si vous achetez un véhicule.

Les assurances « importantes »

Ces assurances ne sont pas obligatoires, cependant, elles sont d’une importance capitale. Il est à cet effet, fortement conseillé de souscrire à une assurance responsabilité civile privée pour couvrir les éventuels dommages causés à des tiers. De plus, il est également recommandé de souscrire à une assurance ménage qui sera complémentaire aux risques incendie et événements naturels.

Les assurances liées à l’accident, la maladie et le chômage

Si vous travailler plus de 8 heures par semaine, vous êtes automatiquement assuré contre les accidents professionnels et non professionnels. Ainsi, votre revenu sera protégé à au moins 80% en cas d’accident.

Concernant la couverture en cas de maladie, celle-ci dépendra d’une éventuelle convention collective de travail dans votre domaine d’activité, des prestations assurées par l’intermédiaire de votre contrat de travail ou d’une éventuelle assurance collective proposée par votre employeur. Dans tous les cas, il faudra veiller à ce qu’une couverture soit existante.

Pour la couverture d’assurance en cas de chômage, celle-ci sera accordée sous réserve que les trois conditions suivantes soient remplies :

- Avoir subi une perte de salaire et une interruption de travail d’au moins 2 jours ;

- être résident en Suisse ;

- avoir cotisé à l’assurance chômage pendant votre activité professionnelle au moins 12 mois au cours des 2 dernières années.

Qu’il s’agisse d’une maladie, d’un accident ou d’une situation de chômage, le niveau de couverture moyen se monte généralement à 80%. Dans certain cas, il est même possible qu’aucune couverture ne soit donnée en cas de maladie ou de chômage. Pour combler ces importantes lacunes, nous vous recommandons de souscrire une solution individuelle de protection.

Prévoyance pour un étranger en Suisse: qu’en est-il ?

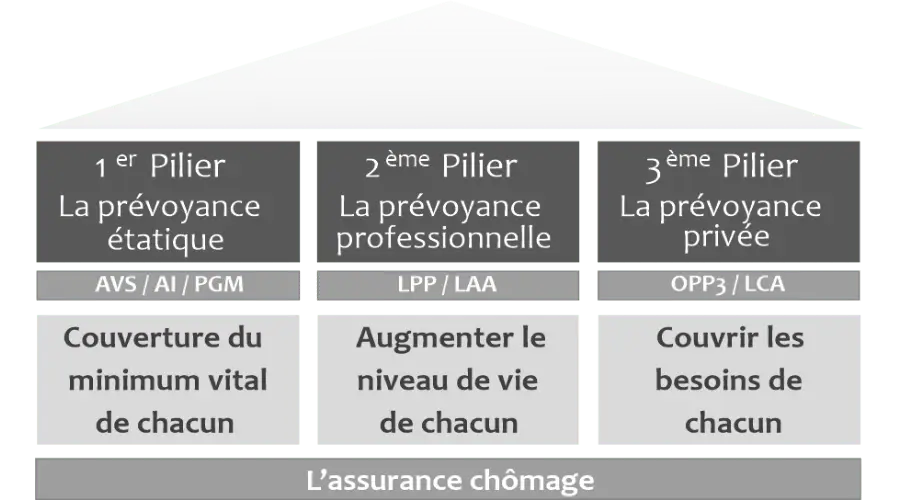

En Suisse, il existe un système de prévoyance fondé sur trois piliers. Ce dispositif vise à offrir une protection financière à long terme en cas de maladie, d’accident, de décès ou à l’âge de la retraite.

Tout d’abord, le premier pilier correspond à l’AVS/AI qui garantit le minimum vital. Cette couverture de base est obligatoire pour toute personne exerçant une activité lucrative en Suisse. Ensuite, le deuxième pilier, ou prévoyance professionnelle (LPP), vient compléter le premier. Il est aussi obligatoire pour les salariés, à condition de remplir certains critères. Ce pilier permet de maintenir un niveau de vie raisonnable à la retraite. Enfin, le troisième pilier est une prévoyance facultative, mais fortement recommandée. Elle permet de combler les insuffisances des deux premiers piliers, tout en bénéficiant d’avantages fiscaux.

Premier pilier (AVS/AI)

L’AVS est le premier pilier de la prévoyance vieillesse en Suisse. Son objectif est simple : couvrir les besoins vitaux de l’assuré ou des survivants si ce dernier prend sa retraite, tombe invalide ou décède. L’AVS joue donc un rôle important au moment de la retraite. Pour les nouveaux arrivants en Suisse, il faudra compter un minimum de 3 années de cotisation pour bénéficier d’une couverture en cas d’invalidité ou de décès.

Deuxième pilier (LPP)

Le deuxième pilier ou prévoyance professionnelle est, comme son nom l’indique, destinée aux salariés. Combiné au premier pilier, il couvrira généralement jusqu’à 80% du dernier salaire en cas d’invalidité par maladie et offrira également des prestations aux survivants (enfants et conjoint). Son financement est réalisé selon le principe de la capitalisation. Chaque assuré cotise avec l’aide de son employeur de façon individuelle dans un fonds collectif. Dans des termes plus simples : chaque salarié y cotise pour profiter directement du financement qu’il aura réalisé avec l’aide de ses différents employeurs.

Troisième pilier (3a et 3b)

Le troisième pilier constitue la partie totalement individuelle et facultative du système de prévoyance en Suisse. Pourquoi souscrire à un troisième pilier ? Car dans la plupart des cas, le troisième pilier vous permettra de couvrir vos lacunes du premier et du deuxième pilier. Il existe deux régimes différents pour le troisième pilier qui sont le « 3a » et le « 3b ». Dans le troisième pilier « 3a », les cotisations sont déductibles du revenu et imposées au moment de percevoir une prestation. Pour le pilier « 3b », les cotisations sont en principe non déductibles et généralement exonérées d’imposition au moment de percevoir une prestation. Il existe plusieurs exceptions et différences entre le pilier « 3a » et « 3b » que vous pouvez découvrir dans notre article : Fiscalité de l’assurance vie en Suisse : Ce que vous devez savoir !

Concernant l’achat d’un bien immobilier en tant qu’étranger en Suisse ?

La loi fédérale sur l’acquisition d’immeubles par des personnes à l’étranger (LFAIE), prévoit que les ressortissants de l’UE/AELE domiciliés en Suisse ont les mêmes droits que les Suisses. Pour les ressortissants des états tiers, les conditions suivantes s’appliquent :

- Vous devez posséder une autorisation de séjour valable, généralement au moins un permis B ;

- vous devez vivre dans ce logement, pour autant que vous y soyez domicilié;

- si vous souhaitez construire, les travaux doivent commencer au plus tard un an après l’acquisition du terrain.

Pour les logements suivants, une autorisation spéciale sera nécessaire :

- Les logements de vacances ;

- Les unités de logement dans un appartement-hotel ;

- Les résidences secondaires.

Au sujet du financement d’un logement, vous devrez prévoir un minimum de 20% de fonds propres dont 10% sous forme de liquidités. En Suisse, les établissements octroient généralement un financement hypothécaire à hauteur de 80% du prix d’achat. Les charges théoriques liées à votre achat, ne devront pas dépasser 1/3 de vos revenus.

Impôt à la source et taxation ordinaire ultérieure (TOU) en Suisse

L’impôt à la source en Suisse est principalement destiné aux travailleurs étrangers n’ayant pas de permis C. Il est directement prélevé par l’employeur sur le salaire. Depuis 2021, certains contribuables peuvent être soumis à la Taxation Ordinaire Ultérieure (TOU) pour ajuster leur impôt en fonction de revenus supplémentaires ou de déductions spécifiques. Ce système vise à corriger les inégalités dans l’imposition des revenus et s’applique notamment aux personnes gagnant plus de CHF 120’000.- ou possédant des biens en Suisse.

Pour plus d’informations, vous pouvez consulter cet article : Impôt à la source et taxation ordinaire ultérieure (TOU)

En conclusion : bien s’installer en Suisse nécessite méthode et accompagnement

Le système en Suisse est relativement complexe étant donné son fonctionnement qui se compose de multiple pLe système suisse, en matière d’assurances et de prévoyance, peut paraître complexe. Il implique en effet une multitude d’acteurs et de prestataires. Trouver le bon équilibre entre des primes raisonnables et une couverture adaptée à sa situation personnelle n’est donc pas une démarche évidente.

Pour vous orienter efficacement, nous vous recommandons de suivre les étapes suivantes :

- Faites-vous accompagner par un expert neutre et indépendant, reconnu pour son professionnalisme.

- Commencez par établir les fondations : souscrivez uniquement les assurances obligatoires, en respectant le cadre légal.

- Ensuite, concentrez-vous sur la prévoyance. Pour les nouveaux arrivants, nous proposons une analyse gratuite, spécialement conçue pour répondre aux besoins liés à cette phase de transition.

- Enfin, une fois votre situation financière stabilisée, vous pourrez envisager sereinement un projet immobilier, qu’il s’agisse d’un achat immédiat ou d’une préparation à long terme. Nos conseillers sont à votre disposition pour vous accompagner à chaque étape.

Vous êtes nouvellement arrivé en Suisse et souhaitez bénéficier d’un conseil objectif et personnalisé, sans engagement ? Contactez-moi dès aujourd’hui : Je suis là pour vous guider, avec indépendance et bienveillance.