Perdre son conjoint est d’abord une épreuve humaine. Pourtant, dans les semaines qui suivent, une autre réalité s’impose souvent : la succession doit être réglée, les comptes doivent être gérés et, dans de nombreux cas, le logement familial devient un sujet central. En Suisse, la loi accorde bien une protection au conjoint survivant. Toutefois, cette protection reste souvent insuffisante lorsque qu’il s’agit de protéger le conjoint survivant efficacement.

C’est précisément pour cette raison qu’il faut anticiper. En pratique, protéger le conjoint survivant ne consiste pas seulement à lui transmettre une part d’héritage. Il s’agit surtout de lui permettre de conserver son cadre de vie, de préserver sa sécurité financière et d’éviter des tensions avec les enfants ou avec la banque. Or, sans planification successorale, le conjoint survivant peut se retrouver dans une situation très inconfortable, voire contraint de vendre la maison familiale.

Dans cet article, nous allons voir pourquoi la protection légale ne suffit pas toujours, quels risques doivent être identifiés à temps et quels outils permettent de mieux protéger le conjoint survivant en Suisse.

Pourquoi protéger le conjoint survivant est devenu indispensable

Dans l’esprit de nombreux couples, tout est simple : au premier décès, le survivant conserve naturellement le logement et continue sa vie sans changement majeur. En réalité, la succession suit des règles précises. Et ces règles ne correspondent pas toujours aux objectifs du couple.

Dans le cas classique d’un couple marié avec enfants, le conjoint survivant hérite d’une partie de la succession, tandis que les enfants ont eux aussi des droits. Sur le papier, cela peut sembler équilibré. En pratique, la situation est souvent plus délicate. En effet, une grande partie du patrimoine familial est fréquemment investie dans l’immobilier. Autrement dit, la fortune existe, mais elle n’est pas disponible en liquidités.

C’est là que la difficulté apparaît. Si la maison représente l’essentiel du patrimoine, le conjoint survivant peut hériter sans pour autant disposer de l’argent nécessaire pour indemniser les autres héritiers. Il peut alors devoir trouver des fonds rapidement, refinancer le bien ou envisager une vente.

Par ailleurs, depuis la réforme du droit successoral entrée en vigueur le 1er janvier 2023, la réserve héréditaire des enfants a été réduite. Cette évolution a élargi la marge de manœuvre pour protéger le conjoint survivant. C’est une avancée importante. Néanmoins, cette liberté supplémentaire ne produit des effets concrets que si des mesures ont été prises à temps.

Le logement familial, principal point de tension dans une succession

Lorsqu’un décès survient, le logement familial concentre souvent tous les enjeux. Il a une valeur financière élevée. Il porte aussi une forte charge émotionnelle. De plus, sa transmission est rarement simple.

La première question à se poser est la suivante : le conjoint survivant pourra-t-il réellement conserver le bien ? Pour y répondre, il faut analyser la situation successorale de manière concrète. La valeur pertinente n’est pas la valeur fiscale, mais la valeur de marché du bien. Or l’écart entre les deux peut être important. Cela change fortement le montant à répartir dans la succession.

Dans beaucoup de situations, le partage légal ne suffit donc pas à protéger le conjoint survivant. Ce dernier souhaite rester dans le logement. Pourtant, il doit parfois verser une somme importante aux enfants pour respecter leurs droits. S’il ne dispose pas de liquidités suffisantes, la maison peut devenir un problème au lieu d’être une sécurité.

En outre, il ne faut pas sous-estimer les conflits de succession. Dès qu’un bien immobilier est en jeu, les désaccords sont fréquents. Les héritiers n’ont pas toujours la même vision de la valeur du bien, ni du bon moment pour vendre, ni des travaux à entreprendre. Ainsi, protéger le conjoint survivant, c’est aussi réduire le risque de blocage familial.

L’hypothèque peut fragiliser la situation du conjoint survivant

Même lorsqu’un testament existe, la question hypothécaire reste centrale. Dans de nombreux cas, la dette n’est pas entièrement amortie au moment du décès. Elle passe alors au conjoint survivant. Cependant, ce transfert n’est pas toujours automatique ni sans conséquence.

La banque examine d’abord la capacité financière de la personne survivante. Or, après un décès, les revenus diminuent souvent. Une rente de veuve, une rente AVS future ou une baisse du revenu du ménage peuvent modifier le calcul de faisabilité. La banque peut alors demander un amortissement complémentaire. Elle peut aussi revoir certaines conditions du financement.

Concrètement, cela signifie qu’un conjoint survivant peut hériter du logement, mais ne pas pouvoir en assumer seul le coût. Cette difficulté est souvent négligée dans les discussions successorales. Pourtant, elle est décisive. En effet, protéger le conjoint survivant suppose non seulement d’optimiser la succession, mais aussi de vérifier si le financement du bien restera supportable après le décès.

Pour cette raison, une planification sérieuse doit toujours inclure une simulation. Il faut estimer les revenus du survivant, le niveau d’endettement acceptable et le montant éventuellement nécessaire pour réduire l’hypothèque. Sans cela, le risque est grand de construire une solution juridique correcte, mais financièrement impraticable.

Le testament pour mieux protéger le conjoint survivant

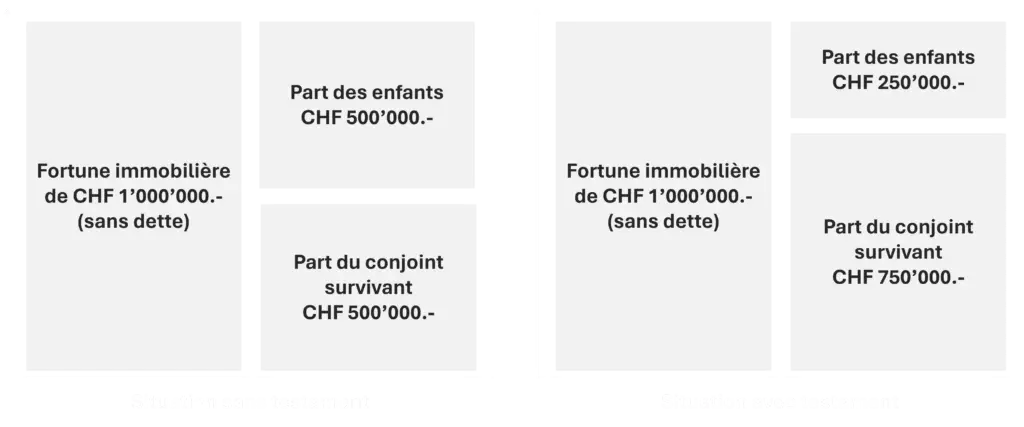

Le testament constitue un premier outil essentiel. Il permet de corriger les effets parfois trop rigides du partage légal. En particulier, il permet d’attribuer au conjoint survivant la quotité disponible, c’est-à-dire la part de la succession dont le défunt peut disposer librement.

Depuis la réforme du droit successoral, les enfants ont droit à une réserve réduite. Dans le cas d’un couple marié avec enfants, il est donc possible d’avantager davantage le conjoint survivant qu’auparavant. En pratique, le testament peut permettre de réduire la part des enfants à leur réserve et d’augmenter celle du conjoint.

Cet instrument est utile. Toutefois, il ne faut pas en exagérer la portée. Le testament améliore la répartition juridique, mais il ne crée pas de liquidités. Si l’essentiel du patrimoine se trouve dans la maison, le conjoint survivant peut malgré tout devoir trouver des fonds pour respecter les droits des enfants.

Prenons un exemple simple : supposons qu’un couple avec enfants dispose d’une fortune essentiellement immobilière, composée d’une maison d’une valeur d’un million, non grevée d’hypothèque. Même si le conjoint survivant est fortement avantagé par testament, un montant peut néanmoins devoir être versé aux enfants au titre de leur réserve. Si les liquidités nécessaires ne sont pas disponibles, la difficulté subsiste.

Le contrat de mariage, souvent l’outil le plus efficace

Pour de nombreux couples mariés, l’outil le plus puissant reste le contrat de mariage. Sous le régime ordinaire de la participation aux acquêts, il est possible de prévoir que l’intégralité des acquêts revienne au conjoint survivant.

Cette clause a un effet majeur. Elle réduit la masse successorale à partager. En d’autres termes, une partie importante de la fortune du couple est attribuée directement au survivant avant même le partage de la succession. Le résultat est souvent très favorable pour protéger le conjoint survivant.

Cette solution est particulièrement pertinente lorsque le patrimoine s’est constitué pendant le mariage grâce aux revenus professionnels du couple. Dans ce cas, une grande partie de la fortune, voire le bien immobilier lui-même, peut relever des acquêts. Le transfert intégral au survivant limite alors fortement les montants revenant immédiatement aux enfants.

Il faut cependant rester attentif aux situations familiales plus complexes, notamment lorsqu’il existe des enfants d’une première union. Dans ces cas, la protection du conjoint survivant doit être conçue avec davantage de prudence afin de respecter les droits de chacun. Une planification standard ne suffit plus.

L’usufruit : une solution efficace, mais exigeante

Lorsqu’il s’agit de protéger le conjoint survivant tout en préservant les droits des enfants, l’usufruit est souvent envisagé. Son principe est clair : les enfants deviennent nus-propriétaires, tandis que le conjoint survivant conserve le droit d’utiliser le bien, voire d’en percevoir les revenus s’il est loué.

Cette solution offre une vraie souplesse. Elle permet au survivant de rester dans le logement ou de le louer pour couvrir certaines dépenses. Depuis la réforme du droit successoral, les couples mariés disposent d’une marge de manœuvre accrue pour combiner propriété et usufruit au bénéfice du conjoint survivant.

Cependant, l’usufruit n’est pas une solution magique. Il entraîne des charges et peut générer des frictions. En pratique, la répartition des frais entre l’usufruitier et les nus-propriétaires n’est pas toujours simple. Qui paie l’entretien courant ? Qui prend en charge les rénovations importantes ? Les réponses juridiques existent, mais leur application concrète provoque souvent des tensions.

De plus, si le bien est hypothéqué, le conjoint survivant doit souvent en assumer la charge économique. Là encore, la question du revenu reste centrale. Autrement dit, l’usufruit peut très bien protéger le conjoint survivant, à condition que sa situation financière permette de supporter les coûts liés au bien.

Le pacte successoral avec les enfants : une solution très solide

Lorsque les relations familiales sont bonnes, le pacte successoral constitue souvent l’une des meilleures solutions. Son intérêt principal est sa transparence. Les parents et les enfants règlent la question à l’avance. Ils conviennent, par exemple, que les enfants n’exigeront pas leur part au premier décès et qu’ils hériteront au décès du second parent.

Cette approche protège efficacement le conjoint survivant. Elle évite de devoir trouver immédiatement des liquidités pour indemniser les enfants. Elle simplifie aussi la gestion du logement familial, puisque le survivant n’a pas à partager la propriété ou à négocier dans l’urgence.

En revanche, cette solution suppose un véritable dialogue. Elle n’est adaptée que si la confiance existe entre les membres de la famille. Dans une famille recomposée, ou lorsque les tensions sont déjà présentes, elle peut être difficile à mettre en place. Malgré cela, lorsqu’elle est possible, elle apporte souvent la plus grande sécurité.

Le droit d’habitation : une alternative à envisager

Le droit d’habitation représente une autre piste. Il permet au conjoint survivant de continuer à habiter le logement sans en être propriétaire. Cette solution peut alléger certaines charges par rapport à l’usufruit, ce qui la rend intéressante lorsque le budget du survivant est modeste.

En pratique, le bien peut être transféré aux enfants, tandis que le parent survivant conserve un droit personnel d’y vivre jusqu’à son décès. Cette formule peut répondre à un objectif précis : maintenir le cadre de vie du conjoint sans lui faire supporter l’ensemble des obligations liées à la propriété.

Il faut néanmoins rester prudent. Le droit d’habitation réduit la liberté du bénéficiaire. Il peut aussi peser sur les propriétaires du bien. Enfin, certains risques particuliers existent, notamment si les propriétaires rencontrent eux-mêmes des difficultés financières. Là encore, protéger le conjoint survivant exige donc une analyse globale, et non le choix d’un outil isolé.

Couples sans enfant, familles recomposées et concubins : des cas à traiter séparément

Toutes les situations ne se ressemblent pas. C’est pourquoi il est essentiel d’éviter les solutions standard.

Pour les couples mariés sans enfant, la question des parents du défunt peut entrer en jeu si rien n’est prévu. Un testament permet alors de renforcer considérablement la position du conjoint survivant. Cette démarche est souvent simple, mais elle doit être faite à temps.

Pour les familles recomposées, le sujet est nettement plus sensible. Les intérêts du conjoint survivant et ceux des enfants d’une première union peuvent diverger fortement. Dans ce contexte, protéger le conjoint survivant demande une architecture successorale sur mesure. Le risque de conflit y est plus élevé. C’est aussi dans ces situations qu’une clause de remariage peut devenir pertinente afin de mieux préserver les intérêts des enfants.

Enfin, le cas des concubins mérite une attention particulière. En Suisse, le concubin n’est pas héritier légal. Sans disposition particulière, il ne reçoit rien de la succession. De plus, la fiscalité peut être très lourde selon les cantons. Pour un couple non marié, protéger le conjoint survivant suppose donc presque toujours une planification spécifique. Dans bien des cas, le mariage offre le cadre le plus simple et le plus protecteur.

Bien protéger le conjoint survivant, c’est organiser l’exécution de la succession !

On parle souvent du testament ou du contrat de mariage. Pourtant, un autre point est souvent oublié : l’organisation concrète de la succession. Lorsqu’un bien immobilier fait partie du patrimoine, la nomination d’un exécuteur testamentaire peut être très utile.

Cette personne, qu’il s’agisse d’un proche de confiance ou d’un professionnel, veille au bon déroulement de la succession. Elle coordonne les démarches administratives, organise les échanges entre héritiers et limite le risque de blocage. Dans les situations simples, cela fluidifie la procédure. Dans les cas complexes, cela peut éviter une escalade des tensions.

Le coût existe, bien sûr. Cependant, il faut souvent le comparer au coût d’un conflit, d’une mauvaise coordination ou de plusieurs mois d’incertitude. Là encore, l’objectif reste le même : protéger le conjoint survivant non seulement sur le papier, mais aussi dans la réalité.

Par où commencer pour protéger le conjoint en cas de décès ?

La première étape consiste à faire un état des lieux précis. Il faut connaître la valeur de marché du bien immobilier, le montant de l’hypothèque, la répartition entre biens propres et acquêts, ainsi que les revenus dont disposera le survivant.

Ensuite, il faut simuler le premier décès. Qui héritera de quoi ? Quel montant faudra-t-il verser aux enfants ? Le conjoint survivant pourra-t-il reprendre seul l’hypothèque ? Pourra-t-il réellement continuer à vivre dans le logement ?

Enfin, il convient de choisir les bons instruments. Selon les cas, cela passera par un testament, un contrat de mariage, un pacte successoral, un usufruit, un droit d’habitation ou une assurance décès destinée à créer les liquidités nécessaires. La bonne solution n’est pas toujours la plus sophistiquée. C’est celle qui correspond à la structure du patrimoine, à la situation familiale et aux capacités financières réelles du conjoint survivant.

Conclusion

Protéger le conjoint survivant ne s’improvise pas. En Suisse, le droit successoral offre plusieurs outils efficaces. Toutefois, la loi seule ne suffit souvent pas, surtout lorsque le patrimoine comprend un bien immobilier et une hypothèque.

Dans la majorité des cas, la vraie question n’est pas seulement de savoir qui hérite. Il faut surtout se demander si le conjoint survivant pourra conserver son logement, maintenir son niveau de vie et éviter des tensions familiales inutiles. C’est précisément là que la planification successorale prend tout son sens.

En anticipant suffisamment tôt, il est souvent possible de protéger le conjoint survivant de manière beaucoup plus efficace. Testament, contrat de mariage, pacte successoral ou usufruit peuvent faire une réelle différence. Encore faut-il les choisir avant qu’il ne soit trop tard. Une succession bien préparée protège à la fois le conjoint, la famille et l’équilibre du patrimoine.