Quand on parle de financement hypothécaire, la plupart des emprunteurs pensent immédiatement à la quête du taux le plus bas. Ils comparent les offres des banques, négocient avec des courtiers, et espèrent ainsi décrocher les conditions les plus avantageuses. Pourtant, cette approche – bien que répandue – est souvent trompeuse.

Pourquoi le taux d’intérêt ne fait pas tout…

À première vue, il semble logique de chercher à obtenir le taux le plus bas possible. Mais en réalité, la différence entre les offres des établissements financiers est généralement minime. Dans la plupart des cas, on parle d’un écart de 0,1 à 0,2 point de pourcentage, ce qui représente une économie relativement modeste sur la durée.

En revanche, ce qui a un impact décisif sur le coût total de votre crédit, c’est la stratégie hypothécaire que vous adoptez. En d’autres termes, ce n’est pas le choix de la banque qui compte, mais bien la manière dont vous structurez votre prêt.

Taux fixe, taux variable et hypothèque Saron : quelle différence ?

Pour choisir le meilleur financement hypothécaire en Suisse, il est essentiel de comprendre les distinctions entre trois principaux modèles de prêt :

1. Hypothèque à taux fixe

- Le taux d’intérêt est verrouillé pour une durée définie, généralement de 2 à 10 ans.

- Elle offre une prédictibilité totale : vos charges d’intérêts sont connues à la signature et ne varient pas pendant l’échéance.

- Le principal inconvénient : en cas de sortie anticipée, vous pouvez devoir payer des indemnités élevées.

2. Hypothèque à taux variable

- Souvent confondue avec l’hypothèque Saron, mais distincte : le taux est fixé librement par la banque, et peut être modifié selon un préavis (généralement 1 à 6 mois).

- Moins utilisée aujourd’hui en raison d’un coût souvent un peu supérieur aux hypothèques fixes à court terme.

- Idéale pour des financements de courte durée, comme des rénovations ou avant une vente.

3. Hypothèque Saron (appelée aussi hypothèque du marché monétaire ou taux variable indexé)

- Le taux est indexé sur le SARON (« Swiss Average Rate Overnight »), taux interbancaire quotidien calculé par SIX et très proche du taux directeur de la BNS.

- Il est recalculé trimestriellement sous la forme d’un SARON « composé » : SARON capitalisé sur 3 mois + une marge fixe contractuelle.

- Les intérêts sont connus seulement à la fin de la période de facturation, jamais à l’avance.

- Ce modèle est généralement plus bas que les hypothèques fixes sur le long terme, surtout dans un contexte de taux orientés à la baisse.

- Toutefois, il expose à une incertitude budgétaire en cas de forte hausse des taux.

- Ce type d’hypothèque permet souvent une flexibilité maximale, avec conversion possible vers un taux fixe à tout moment, sans pénalité. Il également possible de rembourser cette hypothèque très facilement.

Récapitulatif

| Type d’hypothèque | Taux | Prévisibilité budgétaire | Flexibilité | Coût historique |

|---|---|---|---|---|

| Taux fixe | Fixe sur une durée donnée | Très haute | Faible (frais de résiliation) | Moyenne à élevée |

| Taux variable (non Saron) | Fixé par la banque, évolutif | Modérée | Moyenne | Un peu supérieur aux fixes court terme |

| Hypothèque Saron | Variable indexé SARON | Faible | Très flexible | Souvent le plus bas, sur longue période |

Pourquoi ces distinctions importent pour le meilleur financement hypothécaire

- Le taux fixe garantit stabilité mais renonce aux baisses de marché et peut coûter cher si les taux restent bas.

- Les taux variables non-Saron sont désormais marginalisés et souvent moins compétitifs.

- L’hypothèque Saron offre une exposition aux taux courts, ce qui peut être rentable dans un contexte de stabilité ou de baisse des taux — à condition de pouvoir supporter la volatilité.

La clé pour obtenir le meilleur financement hypothécaire: une stratégie bien pensée

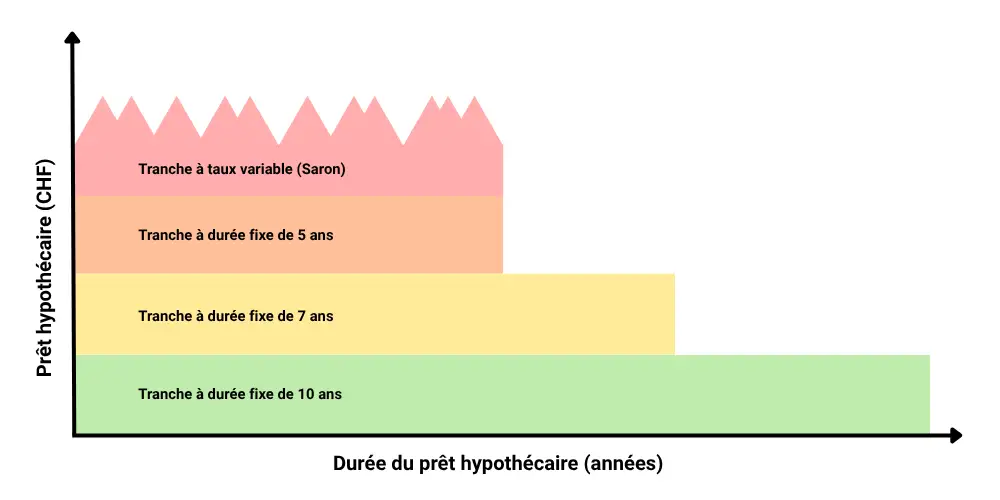

Le véritable meilleur financement hypothécaire, ce n’est pas une question de trouver la meilleure banque, mais de structurer son prêt de manière stratégique et évolutive. Concrètement, cela signifie répartir son hypothèque en plusieurs tranches aux durées différentes et aux types de taux complémentaires. Par exemple :

- Une partie à taux fixe sur 10 ans, pour sécuriser une base stable.

- Une autre à taux fixe sur 5 ou 7 ans, historiquement souvent plus avantageuse.

- Une tranche en hypothèque Saron, plus flexible et généralement moins coûteuse à long terme.

Cette approche vous offre trois avantages clés :

1. Profiter d’un taux moyen attractif

En combinant des tranches à taux Saron (actuellement très bas) avec des taux fixes à courte durée, vous bénéficiez d’un taux moyen globalement plus faible que si vous aviez opté uniquement pour une hypothèque fixe longue. Ce mix vous permet de rester compétitif sans tout miser sur une seule option.

2. Réagir aux fluctuations du marché

Cette stratégie vous offre aussi une flexibilité tactique. À mesure que chaque tranche arrive à échéance, vous avez une fenêtre d’action pour adapter votre financement à l’évolution du marché :

- Si les taux sont très bas au moment de renouveler une tranche, vous pouvez la sécuriser sur une longue durée (ex. 10 ans).

- Si au contraire les taux sont élevés, vous pouvez optez pour une courte durée, en attendant une baisse future.

Autrement dit, vous gardez toujours une marge de manœuvre à court terme, sans être intégralement bloqué ou exposé.

3. Vous êtes préparé à toutes les situations et priofitez du meilleur financement hypothécaire

En résumé, une hypothèque structurée en plusieurs tranches vous permet d’agir avec agilité, quels que soient les mouvements de marché. Vous combinez sécurité, flexibilité et optimisation des coûts. C’est précisément ce qui fait de cette méthode la meilleure solution pour un financement hypothécaire réellement performant et résilient dans le temps.

Illustration : une structure hypothécaire optimale :

Ce mix sur mesure permet non seulement de répartir les risques, mais aussi d’optimiser les coûts en fonction des prévisions de taux et de votre situation personnelle.

Des économies substantielles à la clé

Prenons un exemple concret : entre 2015 et 2025, une hypothèque Saron de 500’000 francs aurait coûté 40’000 francs de moins qu’un prêt fixe à 10 ans. Et même une combinaison de deux hypothèques à 5 ans aurait été 20’000 francs plus économique. Ces chiffres montrent bien que c’est la stratégie, et non la négociation du taux, qui génère les plus grandes économies.

Pourquoi les banques ne vous le disent pas

Les établissements financiers ont tout intérêt à vous orienter vers les produits les plus rentables pour eux – souvent les hypothèques fixes longues. Leur conseil n’est donc ni neutre, ni objectif. Un conseiller financier indépendant, lui, vous aide à construire une stratégie alignée sur vos besoins, votre tolérance au risque et votre flexibilité financière.

Courtiers en hypothèques : un mirage d’économie

L’un des réflexes courants lorsqu’on cherche le meilleur financement hypothécaire est de passer par un courtier. Leur promesse est simple : négocier à votre place le taux le plus bas possible en mettant les banques en concurrence. Mais cette approche, en apparence séduisante, repose sur un mythe largement entretenu.

Des différences de taux… minimes

Dans les faits, les écarts de taux entre les établissements sont généralement très faibles, souvent de l’ordre de 0,1 à 0,2 point de pourcentage. Cela représente, à l’échelle d’un prêt sur 10 ans, des économies marginaux comparées à ce que peut générer une véritable stratégie hypothécaire structurée.

Ainsi, même avec un bon courtier, le gain potentiel est limité. Surtout si on le compare aux dizaines de milliers de francs que vous pouvez économiser en combinant intelligemment différentes tranches de prêt selon leur durée et leur type de taux.

Des intérêts qui ne sont pas toujours alignés

De plus, il ne faut pas perdre de vue que les courtiers ne sont pas indépendants : ils sont rémunérés par les établissements financiers avec lesquels ils travaillent. Leur objectif est donc de placer un produit, pas nécessairement de construire la solution la plus pertinente pour vous, sur le long terme.

Une excellente approche pour obtenir le meilleur financement hypothécaire : établir une relation solide avec sa banque

À l’inverse, il est souvent plus avantageux de construire une relation durable et de confiance avec votre banque. Un bon partenaire bancaire, avec qui vous entretenez un dialogue ouvert, peut se montrer plus souple en cas de négociation future ou d’évolution de votre situation personnelle.

Changer d’établissement à chaque renouvellement pour gratter quelques points de base fragilise cette relation, sans pour autant générer de réelle plus-value. En restant fidèle à une institution tout en mettant en place une stratégie hypothécaire diversifiée, vous conservez le meilleur des deux mondes : stabilité, flexibilité et optimisation.

Adapter la stratégie à votre profil

Il est essentiel de se poser les bonnes questions :

- Quel taux puis-je supporter en cas de hausse ?

- Quel niveau de flexibilité me faut-il en cas de changement de situation ?

- Quelle est ma capacité à gérer un risque de taux variable à court terme ?

En fonction de ces éléments, la combinaison optimale d’hypothèques peut varier d’un ménage à l’autre. Mais dans tous les cas, c’est cette personnalisation stratégique qui constitue le véritable levier pour obtenir le meilleur financement hypothécaire.

Conclusion pour obtenir le meilleur financement hypothécaire

En fin de compte, courir après le taux le plus bas d’un établissement à l’autre est une stratégie limitée. Le véritable levier d’optimisation réside dans la construction intelligente de votre financement, en jouant sur la répartition des tranches, les durées et les types d’hypothèques.

C’est cette approche, indépendante de tout établissement bancaire, qui vous permet à la fois de réduire vos coûts sur le long terme, de gagner en flexibilité, et de vous adapter aux conditions du marché sans subir ses aléas.

Bastien Henri, conseiller financier indépendant en Suisse, vous accompagne dans l’élaboration de votre stratégie hypothécaire sur mesure, en toute neutralité. Sans conflits d’intérêts, sans produits à vendre, il vous aide à prendre des décisions éclairées, alignées avec vos objectifs de vie et votre capacité financière.

Vous souhaitez bénéficier d’un regard objectif et d’une approche stratégique pour optimiser votre financement immobilier ? Prenez rendez-vous dès maintenant pour une première analyse indépendante de votre situation.