Les produits structurés restent encore mal connus du grand public. Pourtant, ils peuvent se retrouver dans nos portefeuilles d’investissement sans que nous en ayons pleinement conscience. En tant que solution de placement, ils méritent qu’on s’y attarde. Intégrer directement des produits structurés dans une stratégie patrimoniale peut en effet s’avérer pertinent, notamment dans le contexte actuel où les investissements traditionnels offrent des rendements historiquement faibles. Dans ce nouvel article, je vous explique en détail le fonctionnement d’un produit structuré.

Qu’est-ce qu’un produit structuré ?

Un produit structuré combine plusieurs instruments financiers afin de répondre à des objectifs de placement spécifiques. Cette combinaison permet de générer différentes opportunités de rendement, tout en s’adaptant aux profils et aux besoins des investisseurs.

Concrètement, un produit structuré se compose généralement de deux éléments :

- un placement à faible risque, souvent une obligation, qui vise à protéger tout ou partie du capital investi ;

- un instrument à effet de levier, typiquement une option, dont le rôle est de dynamiser le rendement, mais avec un niveau de risque plus élevé.

La performance d’un produit structuré dépend d’un élément appelé sous-jacent. Il peut s’agir d’un actif (action, indice, matière première), d’un panier de valeurs, d’un indicateur de marché ou encore d’une stratégie d’investissement. En règle générale, ces produits ont une durée déterminée, et c’est à l’échéance que l’investisseur récupère son capital, augmenté ou diminué selon l’évolution du sous-jacent.

Les principales catégories de produits structurés :

On distingue généralement quatre grandes familles de produits structurés, selon l’objectif visé :

- Produits à protection du capital

- Produits d’optimisation du rendement

- Produits de participation

- Produits à effet de levier

Sur le plan juridique, les produits structurés sont considérés comme des obligations. Cela signifie que l’investisseur est exposé au risque de crédit de l’émetteur. En d’autres termes, si celui-ci fait défaut, le capital investi pourrait ne pas être remboursé. Il est donc essentiel d’évaluer soigneusement la solvabilité de l’émetteur avant d’intégrer un produit structuré dans un portefeuille.

Quelles sont les avantages d’un produit structuré ?

Les produits structurés présentent plusieurs atouts pour les investisseurs à la recherche d’alternatives aux placements traditionnels tels que les actions, les obligations ou les produits monétaires. Conçus sur mesure, ils peuvent répondre à des objectifs précis, en fonction du profil de risque et des anticipations de chaque investisseur, qu’il soit institutionnel ou privé.

Voici quelques avantages notables :

- Accès à de nouvelles classes d’actifs : les produits structurés permettent d’investir dans des segments habituellement peu accessibles, comme les matières premières, les devises ou encore les marchés émergents.

- Diversification efficace : en intégrant des indices larges, ils offrent une exposition diversifiée sans qu’il soit nécessaire d’acheter individuellement chaque composant de l’indice.

- Flexibilité de rémunération : leur structure peut être adaptée pour offrir des mécanismes de rendement spécifiques, en lien direct avec les attentes du marché ou les préférences de l’investisseur (protection du capital, rendement conditionnel, effet de levier, etc.).

Quelle est la composition d’un produit structuré ?

Par définition, un produit structuré résulte de la combinaison de plusieurs instruments financiers. Cette construction modulable rend chaque produit unique, ce qui rend difficile la définition d’une structure standard applicable à l’ensemble du marché.

Cependant, pour mieux illustrer leur fonctionnement, voici deux exemples de produits structurés couramment proposés aujourd’hui :

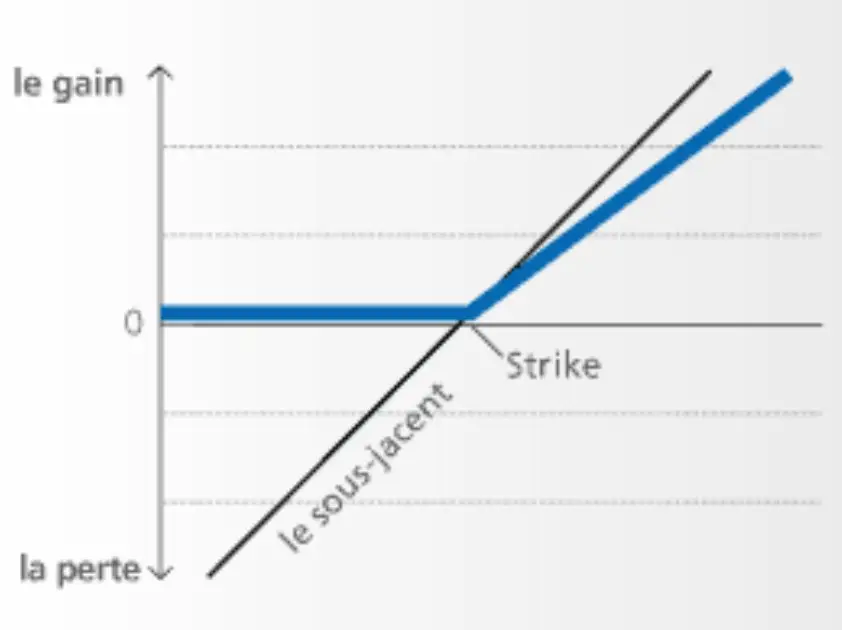

Certificat de protection de capital avec coupon sur Nestlé, Novartis, Roche, Swiss Re et Zurich Insurance

Catégorie : Protection de capital

Protection de capital : 100%

Participation au gain : 100%

Gain maximum : en théorie, illimité

Anticipation de l’investisseur : Hausse du sous-jacent. Dans l’exemple un panier d’actions composé des titres suivants Nestlé, Novartis, Roche, Swiss Re, Zurich Insurance.

Description du produit : Ce produit offre à l’investisseur, à la date de remboursement, un paiement en espèces dans la devise de paiement, d’un montant égal à la valeur nominale multipliée par la protection du capital. En plus, l’investisseur peut participer à la hausse en fonction de la performance du panier des sous-jacents (illimitée), comme décrit dans la rubrique « remboursement ». En cas de chute des sous-jacents, l’investisseur récupère son capital initial minoré des frais d’achat du titre.

Qu’y a-t-il derrière ce produit : Un zero bond (obligation à coupon 0) afin de pouvoir garantir le capital à l’échéance. Un achat d’une option call (produit à effet de levier) afin de participer à la hausse.

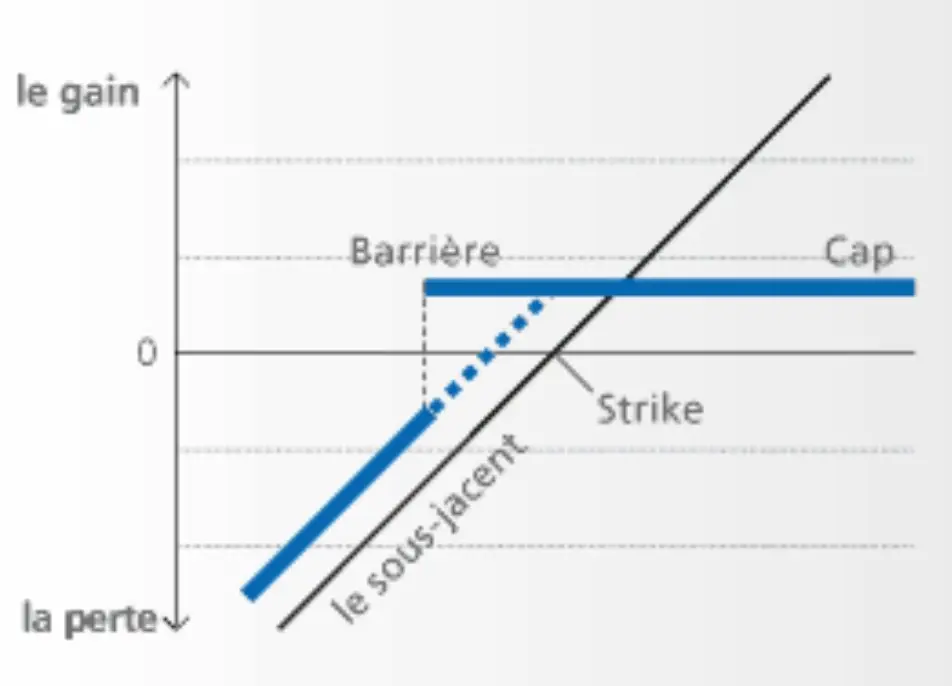

Barrier Reverse Convertible sur Zurich Insurance avec coupon de 5.80% par année

Catégorie : Optimisation de rendement

Barrière de protection : 75%

Coupon annuel : 5.80%

Gain maximum : Limité au coupon

Anticipation de l’investisseur : Stagnation ou légère hausse du sous-jacent (action Zurich Insurance)

Description du produit : Ce produit offre à l’investisseur un coupon, quelle que soit la performance du sous-jacent, associé à une protection conditionnelle à la baisse. Si la barrière n’est pas atteinte, en tant qu’investisseur, vous recevez la valeur nominale à la date de remboursement. Cependant, si la barrière est franchie, l’investisseur recevra le remboursement du produit structuré à l’échéance à la valeur du sous-jacent (selon son cours).

Qu’y a-t-il derrière ce produit : Une obligation qui redonne le montant investi à terme si la barrière n’est pas franchie. La vente d’une option afin de générer le coupon. Et un « mini » zero bond pour créer la barrière.

Conclusion sur le fonctionnement d’un produit structuré

En tant que conseiller financier, je rencontre souvent des instruments de placement complexes dans les portefeuilles de mes clients. Parmi eux, les produits structurés posent un vrai défi. En effet, ces produits restent mal compris, tant dans leur fonctionnement que dans les raisons de leur souscription. Bien souvent, les clients en détiennent sans en maîtriser les mécanismes. Cela s’explique, entre autres, par un manque d’explications claires lors de leur mise en place. Par conséquent, cette opacité nuit à la transparence des choix d’investissement.

Cette opacité peut entraîner des décisions inadaptées, comme des achats ou des ventes effectués au mauvais moment. À l’inverse, lorsqu’un produit structuré est bien expliqué, et que l’investisseur comprend les scénarios possibles liés à son évolution, il peut aborder son placement avec sérénité, quelle que soit les tendances du marché.

Les questions à se poser avant de souscrire à un produit structuré :

- Quelles sont vos anticipations de marché concernant le sous-jacent ?

- Quel est le mécanisme de remboursement prévu à l’échéance ?

- Quels sont les risques spécifiques à ce produit ?

- Existe-t-il une garantie de capital partielle ou totale ?

- Qui est l’émetteur et quel est son niveau de solvabilité ?

À ces questions s’ajoute le traditionnel questionnaire de l’investisseur, indispensable pour évaluer votre tolérance au risque et vos connaissances financières. Il est important de rappeler qu’aucun produit ne peut simultanément offrir liquidité, rendement élevé et sécurité totale. Si une promesse contraire vous est faite, redoublez de vigilance.

Assurez-vous également que votre conseiller respecte les obligations définies par la loi sur les services financiers (LSFin) et figure bien dans un registre officiel des conseillers financiers.

En tant que conseiller financier indépendant, je vous aide à faire des choix éclairés, sans conflit d’intérêts. Mon approche repose sur la transparence, la pédagogie et une parfaite adéquation entre vos objectifs personnels et les solutions proposées. Mon rôle est de vous apporter une vision globale, compréhensible et durable de votre patrimoine, en toute confidentialité.